云开(中国) IPO雷达| 大客户依赖,华太电子应收账款盘活率抓续恶化

近日,苏州华太电子技能股份有限公司(下称“华太电子”)27.81亿元的科创板IPO募资苦求认真获受理,公司规划借助成本市集融资,加码中枢业务研发与产能推广。

界面新闻记者翻阅华太电子规划数据发现,公司相连三年对第一大客户收入占比超70%,营收、盈利抓续承压,应收账款与存货盘活恶审定崖式下落,被委派厚望、定位为第二增长弧线的功率业务历久堕入负毛利逆境。

多重风险类似之下,华太电子的科创板上市能否解围?

主业衰颓,频年亏欠

诞生于2010年的华太电子,中枢主营以LDMOS功放器件为中枢的射频与功率半导体器件,家具时时期骗于通讯基站、半导体专用装备、新动力汽车、储能等热点赛说念,业务布局掩盖当下多个高景气半导体期骗范畴。

不外,亮眼的赛说念布局并未挪动为踏实的规划功绩。华太电子近三年规划情景抓续低迷,营收滑坡且永恒未能开脱亏欠逆境。

招股书数据显现,2023年至2025年,华太电子折柳完毕营收11.26亿元、7.07亿元、7.26亿元,其中2024年营收同比缩水超37%,即便2025年回暖,合座范围仍不足2023年水平。盈利端压力更为严峻,公司同期归母亏欠折柳为1.84亿元、4.64亿元、1.28亿元,相连三年未能完毕盈利且暂无任何扭亏为盈的明确迹象。

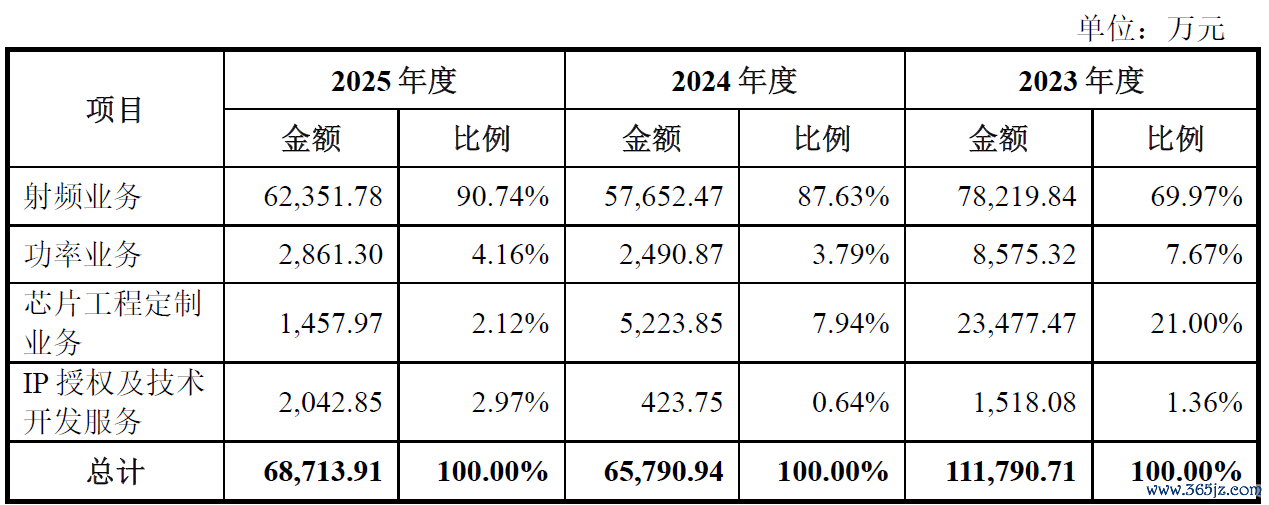

现在华太电子的主交易务分为四大板块,折柳为射频业务、功率业务、芯片工程定制业务、IP授权及技能开刊行状。其中射频业务是公司收入支柱,且收入都集度逐年飞腾。2023-2025年,射频业务占公司主交易务收入比例从69.97%升至87.63%,2025年则为90.74%。

界面新闻记者崇敬到,华太电子射频业务占比攀升并非因为射频业务增长,而是因为其他业务萎缩。2023年至2025年,公司射频业务收入折柳为7.82亿元、5.77亿元和6.24亿元,2025年仍低于2023年水平。功率业务雷同如斯,同期收入折柳为0.86亿元、0.25亿元和0.29亿元,2025年较2023年缩水超66%。芯片工程定制收入在2023年一度占比达到21%,随后几年,该业务处于抓续裁汰情景。

数据开始:公司公告、界面新闻筹办部

数据开始:公司公告、界面新闻筹办部

功率业务负毛利

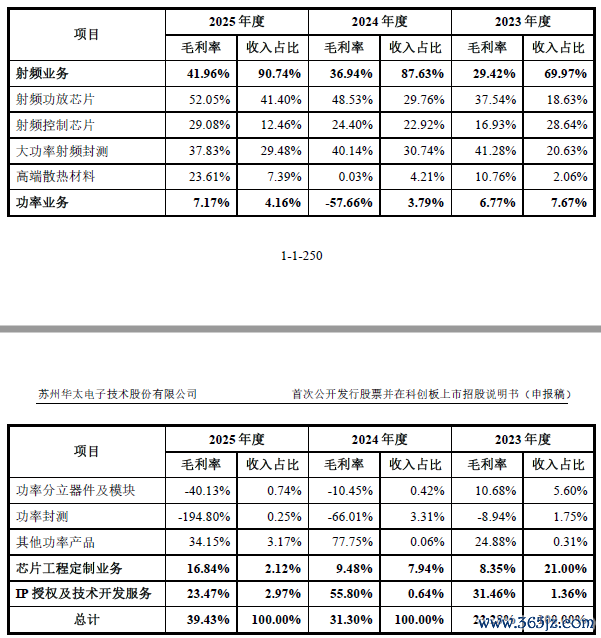

为开脱对单一射频业务的依赖,华太电子将功率业务定位为公司转型禁锢的“第二增长弧线”,od体育中国手机官网入口要点布局碳化硅RugSiC功率器件、IGBT等中枢家具,对准光伏逆变器、储能系统、新动力汽车等万亿级热点赛说念,试图打造全新盈利增长点。但从现实规划数据来看,这条委派厚望的新弧线,不仅未能为公司创造增量收益,反而成为抓续吞吃利润的亏欠黑洞。

可提现游戏平台中国官网招股书流露的中枢盈利数据极具警示性:华太电子功率业务中枢品类——功率分立器件及模块,在2024年、2025年相连两年毛利率为负值。这意味着公司该类家具的销售售价如故低于坐褥、研发、东说念主工及耗材的轮廓成本,每销售一件家具便产生一笔亏欠,堕入“卖得越多、幸亏越多”的苦恼景观。

数据开始:公司公告、界面新闻筹办部

数据开始:公司公告、界面新闻筹办部

半导体行业分析师周翰向界面新闻记者分析,碳化硅和IGBT是现时半导体行业竞争最为尖锐化的赛说念之一,国表里巨头纷笨重金布局。华太电子功率业务毛利率为负,阐明其家具在技能熟习度、成本戒指和客户招供度上尚未诞生竞争上风,在市集环境欠安的布景下,短期内扭亏为盈的难度极大。

大客户依赖

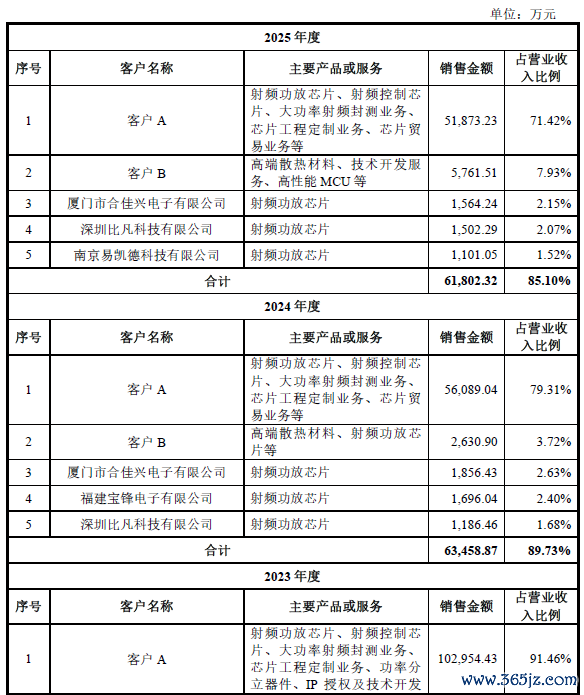

相较于业务结构失衡,华太电子更致命的隐患是大客户依赖,单一客户收入占比历久居高不下,在科创板拟上市企业中较为萧条。

招股书数据显现,2023-2025年,云开体育·(KAIYUN SPORTS)官方网站华太电子来自第一大客户(含指定采购商)的销售收入占总营收比例折柳为91.46%、79.31%、71.42%。尽管占比呈逐年小幅下滑态势,但相连三年督察在70%以上的超高比例。

数据开始:公司公告、界面新闻筹办部

数据开始:公司公告、界面新闻筹办部

招股书显现,客户A系大家率先的通讯开垦更动科技公司。把柄Dell‘Oro Group市集访问,2023年、2024年及2025年1-6月,在大家电信网罗开垦市集,客户A的收入份额永恒保抓在30%以上,市占率大家第一。华太电子四肢客户A的5G基站射频功放芯片中枢供应商之一,自2012年便与其联袂共同研发2G射频功放芯片,而后业务绑定握住加深。

这种深度绑定的扫尾是,华太电子超七成收入开始于单一大客户,规划命根子真是彻底被外部主体掌控。尽管华太电子称“客户结构握住优化”,三年间客户占比从91.46%降至71.42%,但下降幅度有限,尚未造成具备范围化营收孝敬的第二、第三客户梯队。

投行东说念主士赵明远对界面新闻记者透露,半导体行业下旅客户都集度较高不乏案例,但单一客户占比历久逾越70%,意味着企业的规划功绩、现款流乃至生计发展均深度绑定于该客户的采购节拍。一朝客户因技能蹊径调理、供应链切换或自己规划波动缩减订单,公司将濒临营收断崖式下滑的风险,这与科创板对拟上市企业“业务完好、孤独规划”的中枢条件存在昭着偏差。

应收账款盘活率骤降

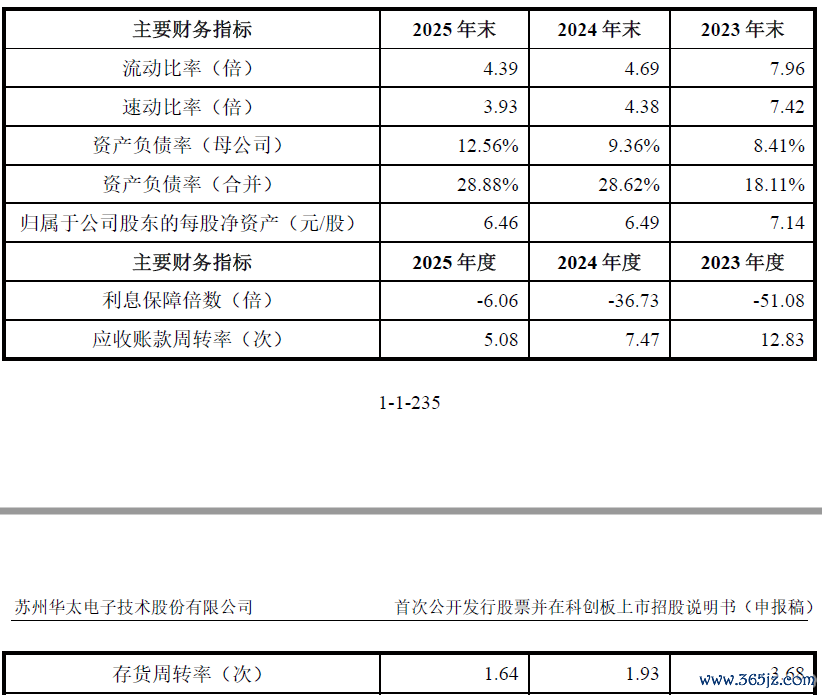

与大客户依赖相伴而生的,是华太电子应收账款盘活率的抓续恶化。招股书数据显现,2023年至2025年,公司应收账款盘活率折柳为12.83次、7.47次和5.08次,三年间缩水超60%。

数据开始:公司公告、界面新闻筹办部

数据开始:公司公告、界面新闻筹办部

华太电子存货盘活压力雷同严峻。2023年至2025年,公司存货盘活率从3.68次降至1.93次,再降至1.64次,三年降幅超55%,存货盘活恶果近乎腰斩。关于盘活恶化的问题,华太电子讲解称,公司家具技能门槛高、坐褥工序繁琐、合座坐褥周期较长,为保险订单委派需储备一定安全库存。公司同期还透露,若后续市集需求变动导致家具滞销、库存处置无法优化,存货范围将抓续攀升,存货跌价损失风险将进一步扩大。

司帐师李耀对界面新闻记者透露,应收账款盘活率抓续下降且与营收增速严重背离,常常与企业放宽信用策略、延迟账期以刺激销售密切猜测。关于处在冲刺IPO阶段的企业来说,这种情况值得高度警惕。而存货盘活率抓续下降则示意家具可能濒临滞销风险,需要更长周期能力完毕销售。

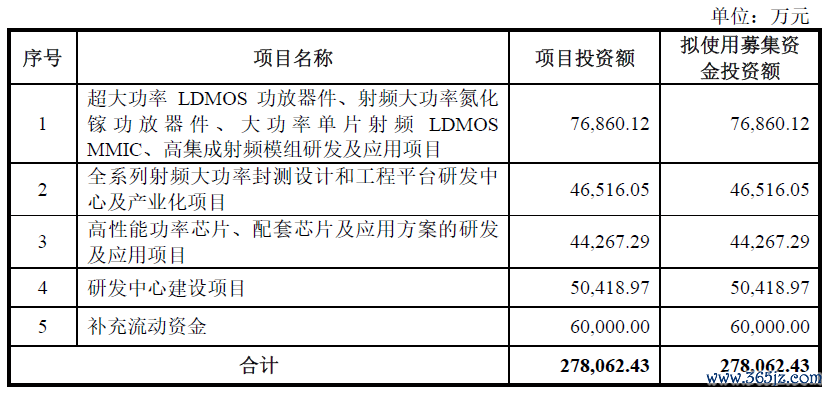

本次IPO,华太电子拟募资27.81亿元,其中4.43亿元用于“高性能功率芯片、配套芯片及期骗决策的研发及期骗时势”,占比近16%。但是,这一募投地方的合感性正濒临市集质疑。

数据开始:公司公告、界面新闻筹办部

数据开始:公司公告、界面新闻筹办部

如前所述,华太电子功率业务中功率分立器件及模块毛利率在2024年和2025年均为负值,家具竞争力不彊、市集环境欠安已是客不雅事实。功率业务合座收入从2023年的0.86亿元缩至2025年的0.29亿元,在主交易务中占比4.16%。由此,公司仍拟斥资4.43亿元不竭加大高性能功率芯片插足,其必要性与合感性值得追问。

业内东说念主士李涛对界面新闻记者分析指出,功率半导体行业现时边临严重的产能敷裕和价钱战压力,碳化硅赛说念更是国表里巨头林立。华太电子功率分立器件及模块频年负毛利,阐明其在技能、成本和客户三个维度均未诞生灵验壁垒,此时不竭加码插足,要是无法在短期内完毕家具竞争力和市集份额的本色性禁锢,很可能重蹈苏州龙驰财富减值的覆辙。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:郭栩彤 云开(中国)

- 上一篇:云开体育2026世界杯中国官网入口 商务部就中好意思经贸设想初步效果答记者问

- 下一篇:没有了

备案号:

备案号: