云开(中国) 中金: 红利钞票的增量资金在哪儿?

中金不绝

家电龙头场合具备优质红利钞票属性,具备遥远设立价值;咱们合计跟着其红利属性渐渐取得市集共鸣,有望持续吸纳增量资金,迎来估值与资金共振。

Abstract

摘录

为何是优质稀缺的红利钞票? 1)价值维度:家电龙头构筑深厚护城河,盈利质地优异、现款流充沛,且老本开支需求弱化,为持续幽静分成筑牢相沿。2)成长维度:内需基本盘幽静重迭出海翻开增量空间,行业遥远增长具备较强可持续性,短期谋划扰动不改中遥远成长趋势。3)估值维度:面前家电龙头估值处于历史低位区间,重迭分成比例稳步抬升,高股息设立诱骗力突显。

增量资金在那边?

► 保障资金:保费收入增长+权利设立增强+OCI账户扩容。 保障钞票规模膨胀,重迭政策引导中遥远资金入市,保障对权利钞票的设立比例进步。同期,新旧司帐准则的切换,有望推动FVOCI账户扩容,利好高股息钞票。

► 主动资金:家电持仓低位回升+政策引导。 1Q26主动偏股型基金家电重仓占比仅1.96%,处历史低位。监管引导公募基金比较基准长周期考查。咱们展望跟着需求触底回升、盈利端负面身分弱化,主动基金或对家电进行低配开拓。

► 被迫资金:ETF市集扩容。 我国股票型ETF市集规模快速膨胀,家电龙头因市值大、流动性好、盈利幽静,已被时常纳入沪深300、中证500等紧要指数以及诸多红利、耗尽主题指数。被迫型资金持续流入为高权重龙头带来增量资金。

风险

利率波动风险;原材料价钱波动风险;需求波动风险;大家化谋划风险。

Text

正文

家电龙头手脚优质红利钞票的设立需求加多

为何家电龙头是优质稀缺的红利钞票

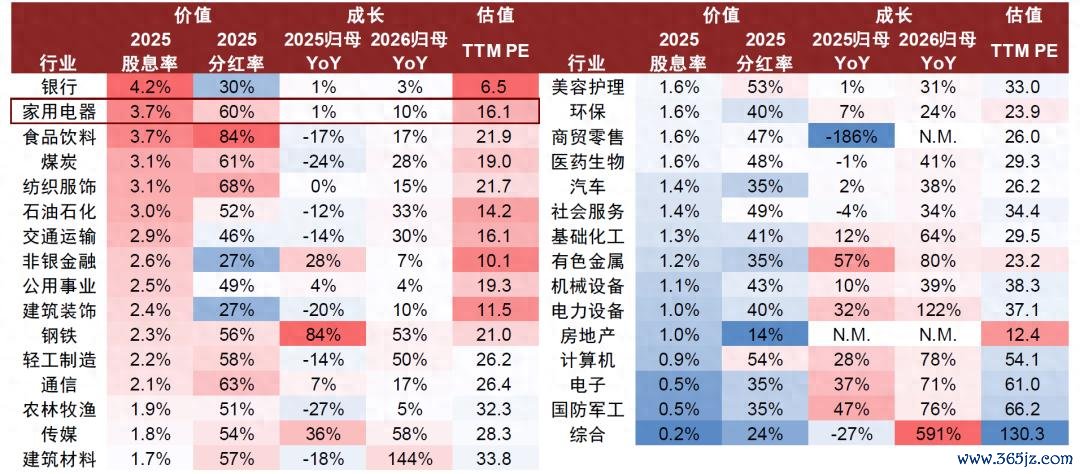

概括价值、成长、估值三维度,家电龙头是兼具幽静分成与持续增长后劲的稀缺红利钞票。 咱们合计其中枢逻辑在于:1)龙头公司具备护城河,优质的盈利本事及现款流为持续分成奠定基础。2)幽静的内需重迭出海增量,行业具备慎重增长的可持续性。3)估值角度,家电龙头面前估值处于历史低位,使得股息率具备诱骗力。咱们合计家电手脚慎重成长和高分成的高股息钞票,设立价值正在进步。比较同类股息率钞票,家电具备慎重增长本事;比较同类成长水平钞票,家电股息率更优。

图表1:价值、成长、估值三维度比较申万行业(截止2026/04/30)

注:分成率、股息率只中式2025年归母净利润为正的公司,归母净利润YoY只中式Wind有2026年盈利预测的公司

价值维度:盈利质地及现款流佳

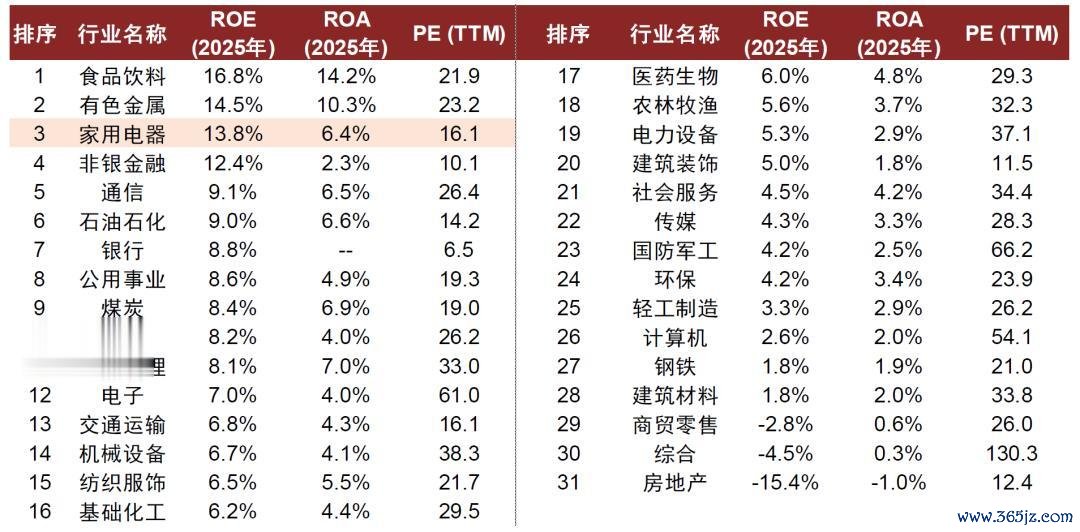

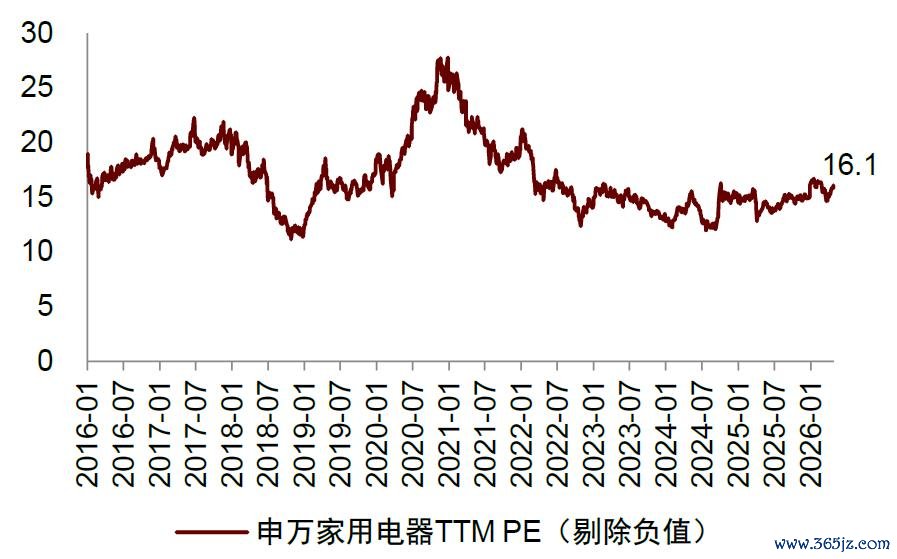

家电行业跳跃的盈利质地为其手脚高股息钞票提供了坚实相沿,低估值进一步强化价值属性。 家电池块兼具高ROE、高ROA属性,也便是说贸易模式较优、钞票遵守较高,且盈利质地不依赖高杠杆、鼓动陈述率较优。2025年申万家电池块ROE达13.8%,在通盘申万一级行业中仅次于食物饮料和有色金属位列第3;2025年家电池块ROA达6.4%,位列第7。同期,横向比较家电属于低估值板块,进一步强化其价值属性,截止2026/04/30收盘,申万家电池块PE (TTM)为16.1x,在全行业中估值从低到高位列第7。

图表2:家电池块具备高ROE、高ROA、低估值属性

注:1)各行业ROE、ROA、PE均继承全体法;2)PE (TTM)剔除负值,截止2026/04/30;3)表格按ROE对行业进行排序 资料着手:iFinD,中金公司不绝部

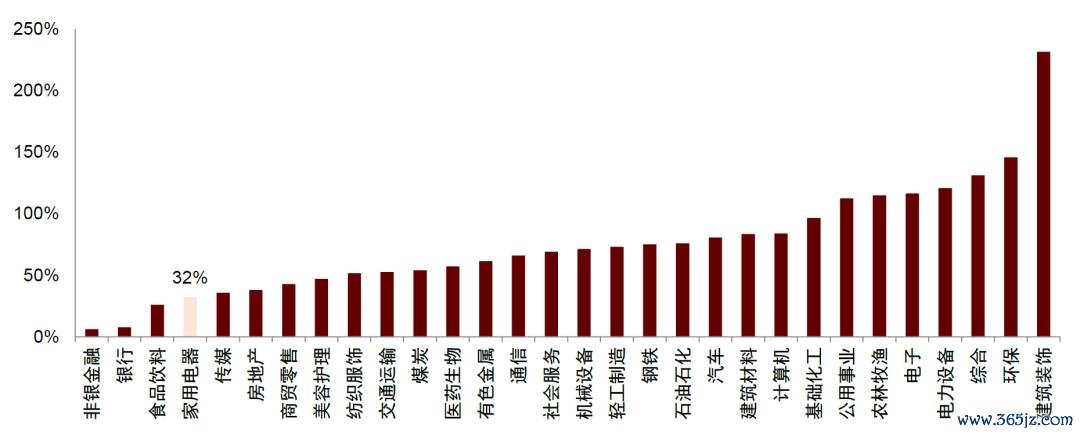

现款流较优,且老本开支占比低,家电行业具备相沿幽静分成政策的财务基础。 家电行业参预进修期,竞争方式幽静,现款流充裕,因此大部分公司保持较为幽静的分成比例。2021-2025年,申万家电一级行业平均老本开支占谋划活动净现款流的比例约为32%,在全行业中处于相对较低水平,仅高于非银金融、银行、食物饮料行业。较低的老本开支占比,反馈出行业全体谋划慎重、现款流充裕,且短期内大规模膨胀需求有限,为企业保持幽静或渐渐进步的分成水平提供了填塞空间。

图表3:申万一级行业老本开支占谋划活动净现款流的比例(2021-2025年平均)

注:老本开支指购建固定钞票、无形钞票和其他遥远钞票支付的现款;计较神气为2021-2025积年比例平均值 资料着手:iFinD,中金公司不绝部

价值属性背后,家电龙头的护城河安在?龙头对高下贱有较强言语权,中游措施的规模效应及产业链一体化构筑盈利护城河,品牌壁垒及幽静纠合的方式进一步强化龙头的订价权及利润率。此外,皇冠app(中国)官网入口龙头公司引颈大家化、多元化、数字化等计谋或变革,在约束变化的市集合保持竞争力,使其豪迈保管幽静且优厚的盈利水平,进而产生充沛且可预测的目田现款流,为持续幽静的分成提供保障。

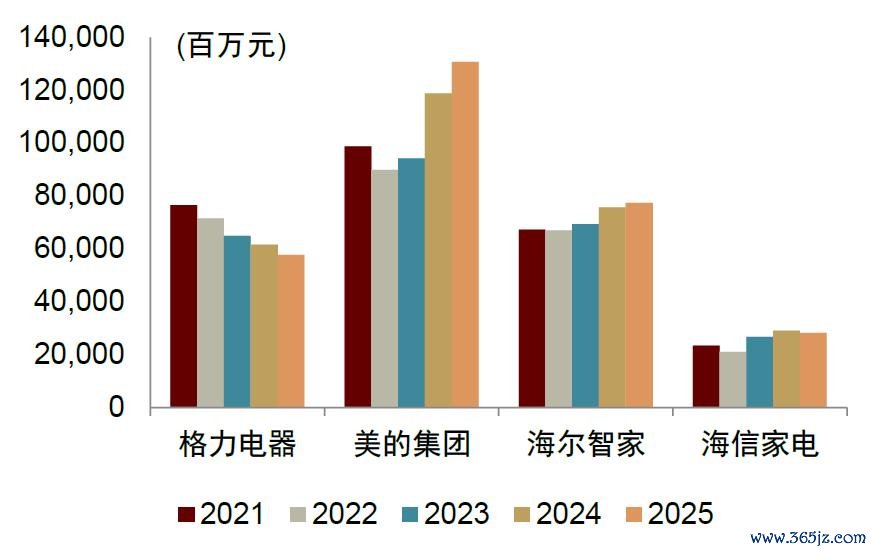

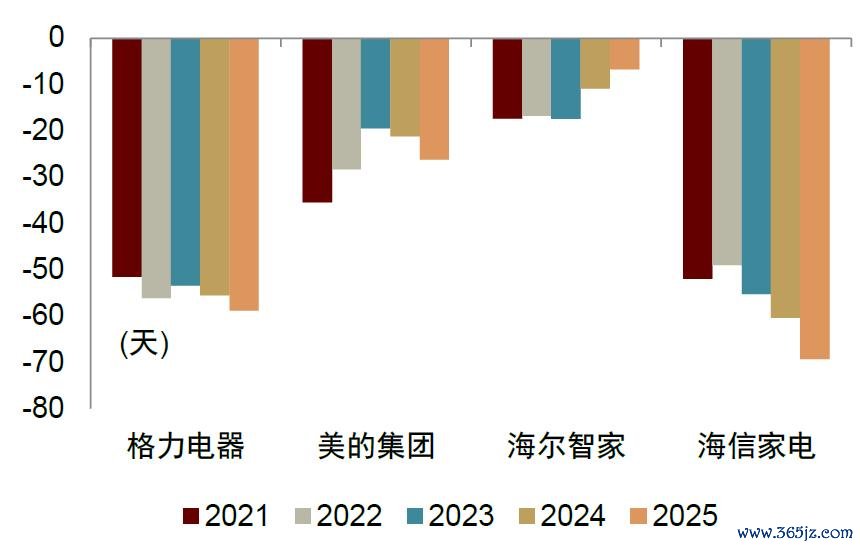

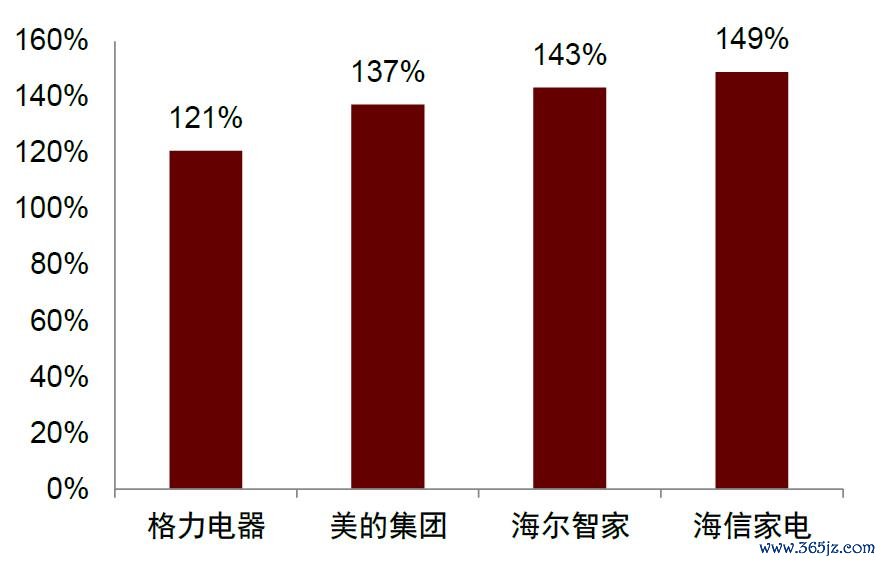

► 对上游采购议价、占款,对下贱把控力强、先款后货,共同导致龙头现款流出色,现款周期为负。 家电龙头在产业链里纠合在中游整机制造措施,由于规模效草率上游有较强的采购议价空间,同期对下贱渠谈也有较高的把控力和言语权,最终体现到报表,白电龙头公司的应收账款长年远远小于应付账款,现款周期为负,谋划性现款流净额一般是净利润的1.5倍驾驭。

图表4:白电龙头应收账款及应收单据

图表5:白电龙头应付账款及应付单据

图表6:白电龙头净营业周期为负(含应收应付单据)

注:计较神气为应收账款及应收单据盘活天数+存货盘活天数-应付账款及应付单据盘活天数 资料着手:公司公告,中金公司不绝部

图表7:2021-2025年白电龙头谋划性现款流/净利润

注:计较神气为2021-2025年谋划活动现款流净额加总/净利润加总 资料着手:公司公告,中金公司不绝部

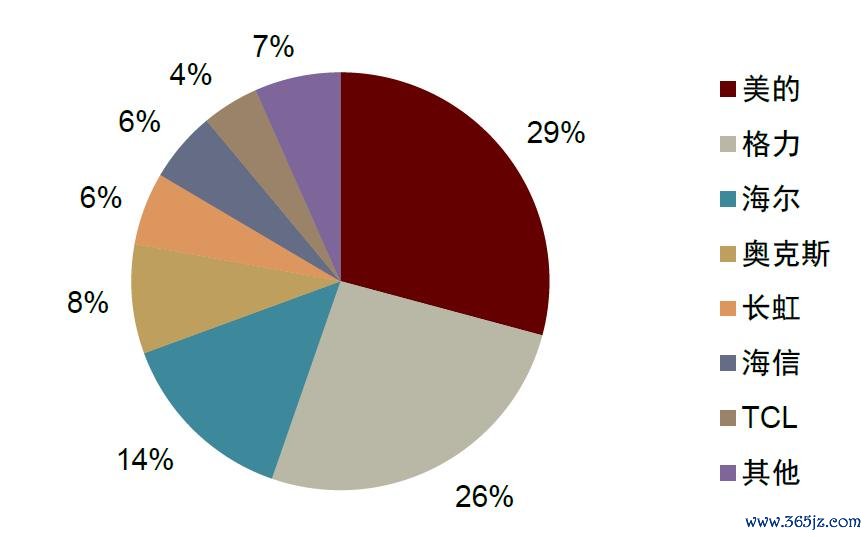

► 产业链一体化与规模效应壁垒,构筑盈利护城河。 家电一线龙头盈利本事常常显明高于二线厂商,很紧要的两个竞争力是中游的制造规模效应、产业链深度一体化。以空调为例,龙头紧紧主理中枢零部件好处,凭据产业在线数据,好意思的、格力整机内销量CR2为55%(2025年),中枢零部件压缩机内销量CR2为69%(2024年),压缩机的纠合度致使比整机更高。

图表8:空调内销量方式(2025年)

图表9:转子压缩机内销量方式(2024年)

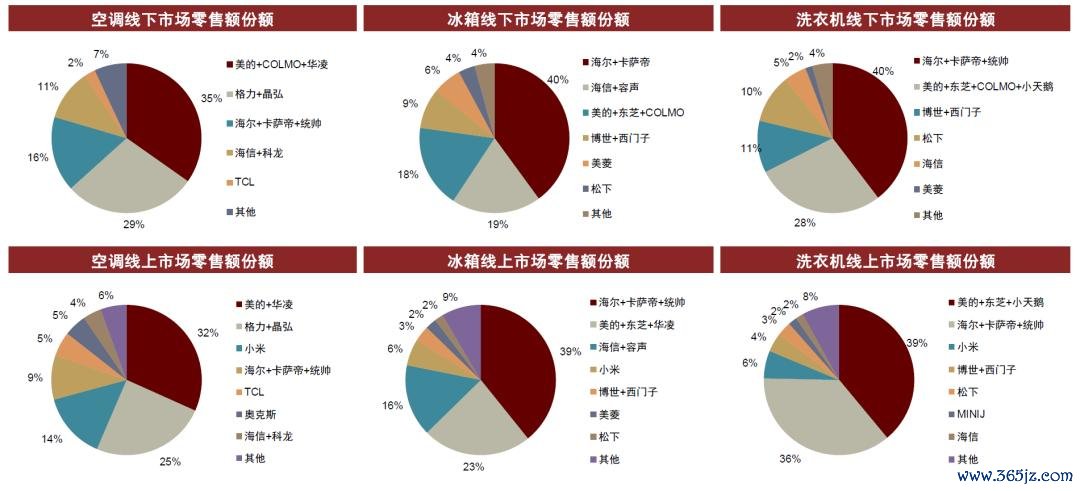

► 品牌领悟壁垒,竞争方式高度纠合,构筑溢价护城河。 凭据AVC数据,2025年国内空调、雪柜、洗衣机市集零卖额份额CR3分歧为:线下80%/77%/79%,线上71%/78%/81%。纠合且幽静的竞争方式,云开体育2026世界杯中国官网入口进一步加强了行业龙头的议价权、规模效应、盈利幽静性。

图表10:空调、雪柜、洗衣机市集零卖额竞争方式(2025年)

► 龙头积极变革,大家化与多元业务壁垒,构筑抗风险护城河。 2020年代中国度电企业强化出海计谋,尤其是自有品牌出海,翻开成长天花板,申万白电池块境外收入占比从2019年39.6%进步至2025年43.8%。在进修的家电内销市集,龙头通过组织架构整合达成谋划提效,数字化赋能全价值链,DTC变革聚焦零卖、进步渠谈遵守。此外,家电企业也渐渐拓展鸿沟,涉足商用楼宇、汽车热处分、光伏储能、机器东谈主等ToB业务。

成长维度:可持续的慎重增长有相沿

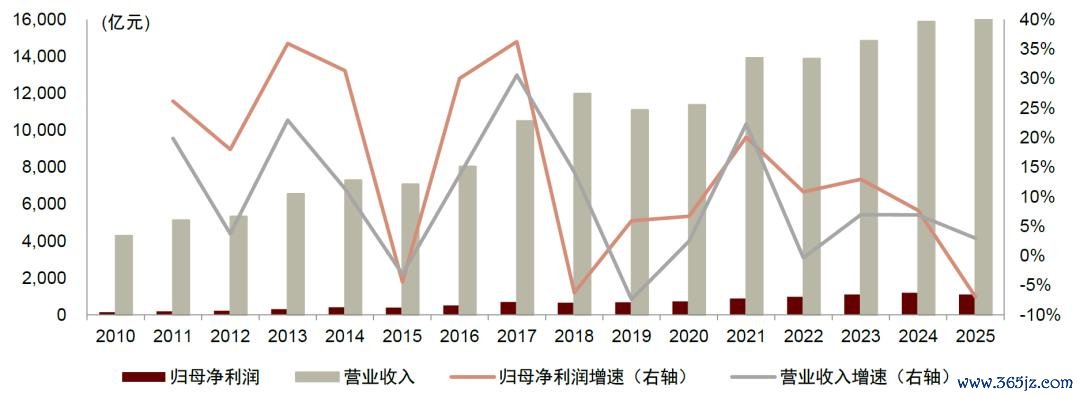

幽静的内销更新需求+出海翻开空间,家电行业具备遥远增漫空间。 诚然家电行业高增长周期已过,但国内家电市集幽静的更新需求大盘,重迭2020年以来中国企业加快出海翻开增长天花板,2019-2025年家电行业营收、利润CAGR分歧达6.7%、8.2%,达成慎重增长。这种穿越周期的慎重盈利韧性,不仅提供了持续高股息分成的资金保障,更意味着股息自己具备跟着利润增长而同步进步的后劲,从而使其脱离了仅依赖静态陈述的传统钞票领域。

图表11:2010-2025年家电行业营收与利润走势图

估值维度:股息率具备诱骗力

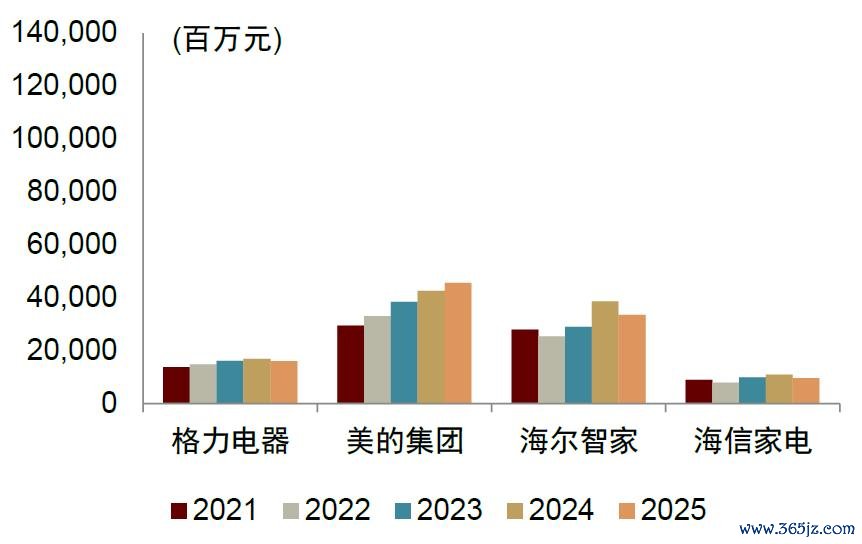

家电池块估值不贵,股息率具备诱骗力。 估值层面,截止2026/04/30收盘,申万家电池块TTM市盈率为16.1x,处于2019年以来的59%分位数。同期,其鼓动陈述主见渐渐抬升,2025年行业现款分成总数达761亿元、创下新高,派息率达68%。较低估值与较高分成的组合,股息收益率上风突显。

图表12:家电行业面前估值不贵

注:截止2026/04/30 资料着手:iFinD,中金公司不绝部

图表13:家电行业分成力度逐年提高

注:1)未剔除净利润为负的公司;2)格力电器2019年派息率29%,2020年派息率102%,对行业派息率形成扰动 资料着手:Wind,中金公司不绝部

机构资金视角下的家电行业增量资金分析

保障资金:保费收入增长+权利设立增强+OCI账户扩容

受表露国法抵制,保障、待业金等部分机构持仓未都备公开,导致其持仓个股数目、持仓比例少于骨子,在此咱们仅询查iFinD公开表露的险资持仓。

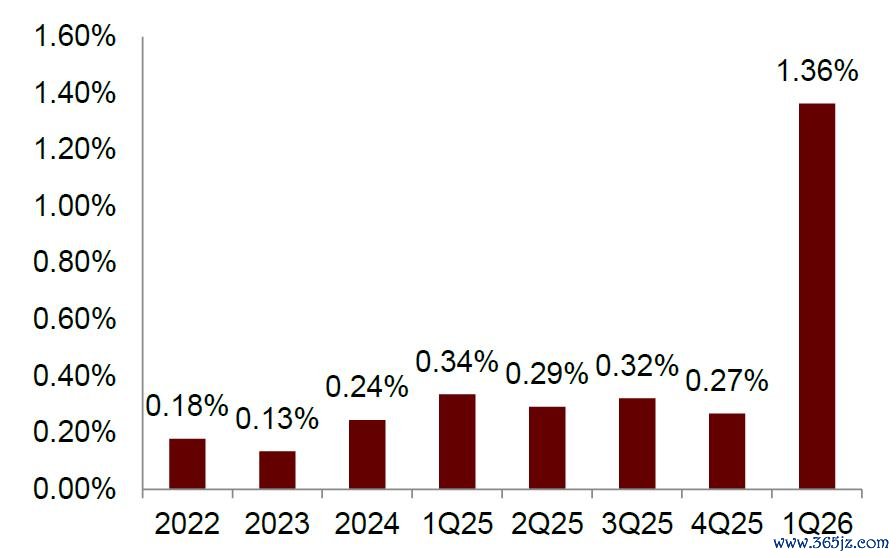

保障资金遥远以来对高股息板块存在设立偏好,对家电的设立比例自2025年起呈进步趋势。 险资因其欠债周期长、资金有刚性成本、追求慎重的投资收益等特质,在权利设立中持续偏好银行、非银金融等现款流慎重、分成较高的传统高股息板块。曩昔家用电器板块在险资全体权利设立中的占比偏低,但2025年起呈进步趋势,至1Q26家电池块占险资重仓市值比例已抬升至1.4%、在通盘申万一级行业中名次5/31。

图表14:家电池块在险资重仓中比例缓缓提高

注:统计口径为保障公司重仓素质股 资料着手:iFinD,中金公司不绝部

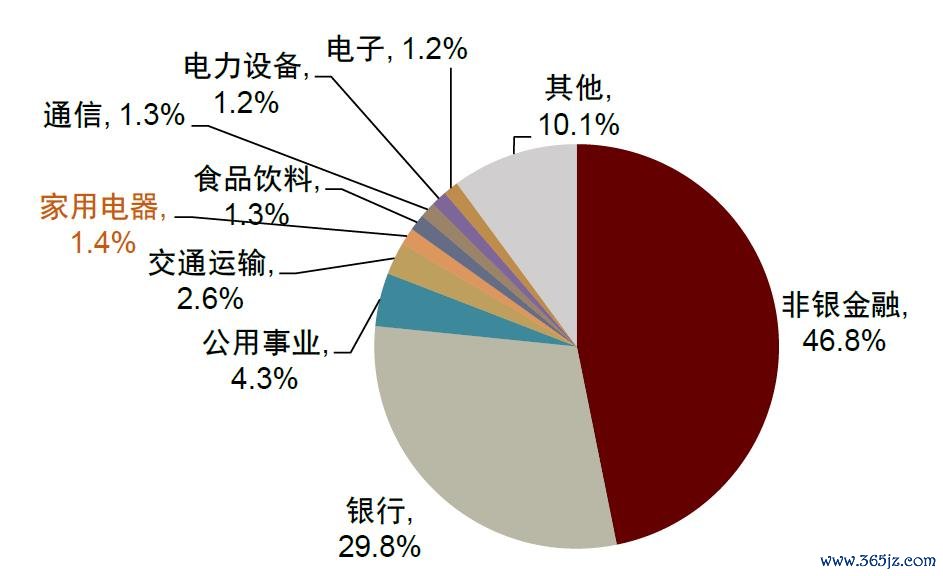

图表15:1Q26险资重仓持股市值分行业比例

注:统计口径为保障公司重仓素质股 资料着手:iFinD,中金公司不绝部

面前被纳入统计的险资重仓家电个股在股息率发达上并不都备纠合于高股息区间,1Q26险资对白电龙头有显明增配。 截止1Q26,被纳入统计的险资重仓家电个股中,并非都备纠合于高股息率场合。咱们合计,若险资畴昔在延续高股息设立干线的同期,进一步加强对家电池块中具备持续分成本事、估值合理的优质企业,尤其是白电龙头的设立力度,该板块在险资持仓结构中的进步空间或将渐渐翻开。白电龙头企业谋划慎重、现款流充裕、分成发达相对凸起,与保障资金的遥远设立需求较为契合,有望成为险资在高股息策略下值得真贵的结构性契机。

主动资金:家电持仓增配空间+政策引导

凭据iFinD数据,在市集全体热诚和估值开拓的带动下,截止2025年12月,主动偏股型基金[1]钞票净值规模已达3.97万亿元,同比+15.7%。

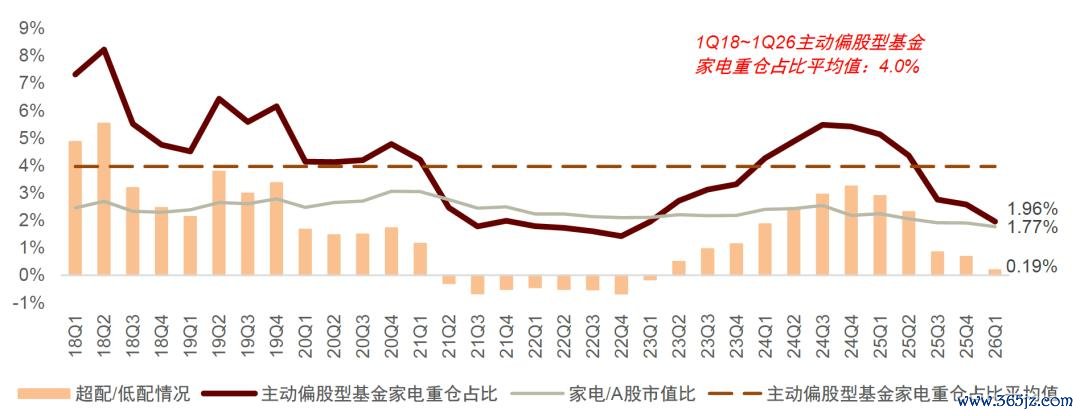

1Q26家电池块公募基金重仓处于低位,具备增配空间。 1Q26主动偏股型基金家电重仓占比为1.96%,较上期环比下落0.62ppt。该比例与2018至2024年间约4.0%的历史平均设立水平比较,处于历史低位。咱们合计跟着国补退坡、巨额成本、关税、汇率等负面影响的恣意,公募持仓有望回升。

图表16:1Q26主动偏股型基金家电重仓比例仅1.96%,处于历史低位

注:主动偏股型基金中式普通股票型、偏股羼杂型、均衡羼杂型、纯真设立型 资料着手:iFinD,中金公司不绝部

被迫资金:ETF市集增长带来增量资金

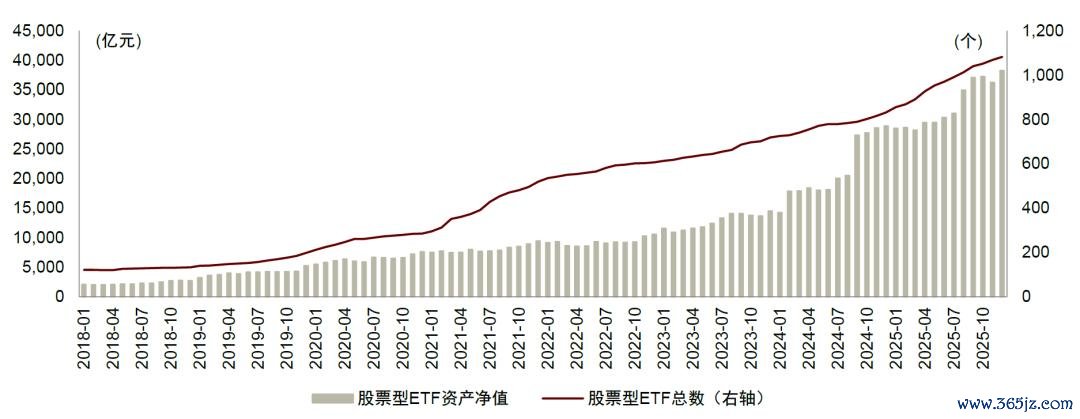

ETF市集快速发展。 凭据Wind数据,截止2025年12月,中国境内ETF市集规模已达6.02万亿元,同比增长61%;其中股票型ETF市集规模已达约3.83万亿元,同比增长33%。

图表17:股票型ETF总规模快速增长

白电龙头已被纳入开阔紧要指数,ETF扩容带来增量资金。 白电龙头公司因其市值规模大、流动性好、盈利幽静,已被时常纳入沪深300、中证500等紧要指数以及诸多红利、耗尽主题指数。以ETF为代表的被迫型资金持续流入,为高权重的龙头公司带来了增量资金。

图表18:白电龙头所属指数概览(截止2026/05/12)

风险教导

利率波动风险: 利率上行时,折现率提高会径直压低红利股票的估值,使其股价承压。同期高利率环境下无风险收益进步,会分流追求幽静陈述的资金,削弱红利股的诱骗力。此外,高利率还会加多企业融资成本,挤压盈利空间,进而影响分成本事与分成幽静性。

原材料价钱波动风险: 铜、铝、钢材、塑料等中枢原材料占家电产物成本比重较大,若中枢原材料价钱大幅波动,将对企业盈利本事形成影响。4Q25以来铜价快速上行,2026年以来空调企业纷纷加价以对冲成本压力。

需求波动风险: 2024年下半年起家电国补政策实行于今,政策角落伍果有所恣意;国外需求也受到地缘政事突破、贸易环境多变等影响。若行业需求不及,或导致竞争加重,从而对企业的收入与利润产生不利影响。

大家化谋划风险: 家电行业外售敞口较大云开(中国),面前地缘政事、国际贸易环境、汇率波动等不征服性身分增多,或对家电企业的国外订单、销售、谋划带来扰动,进而影响其收入与利润水平。